以下、出入国在留管理庁の資料

要するに在留期間更新関連についてだけのようです。

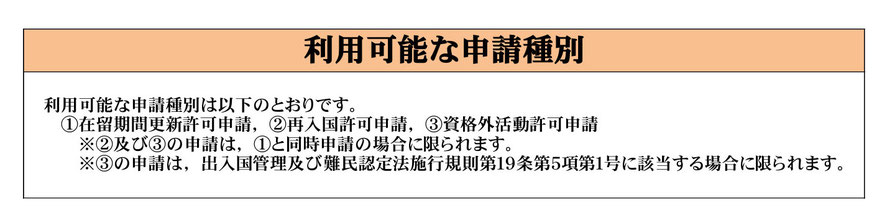

③施行規則第19条第5項第1号に該当する場合とは?

「特定活動の在留資格を決定された者であって、台湾日本関係協会の本邦の事務所の

職員又は当該職員と同一の世帯に属する家族の構成員としての活動を特に指定された

もの」

(参考)

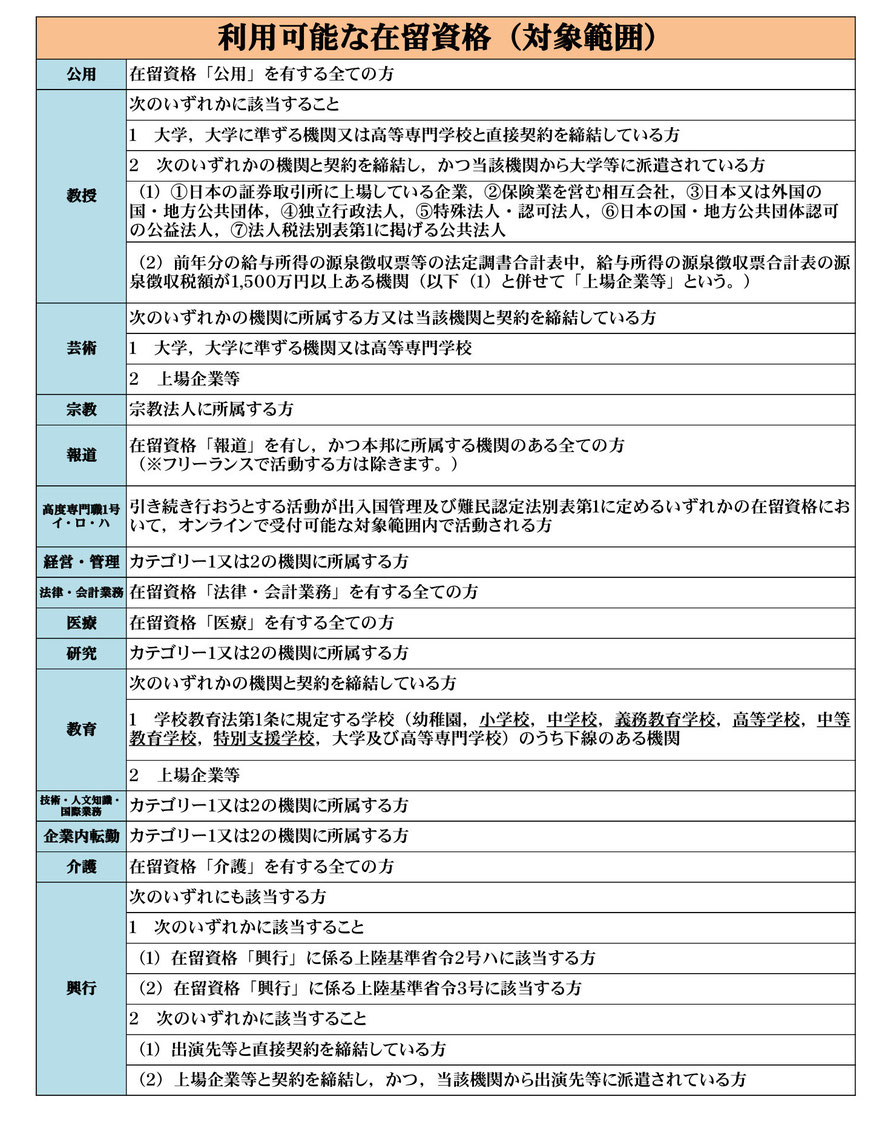

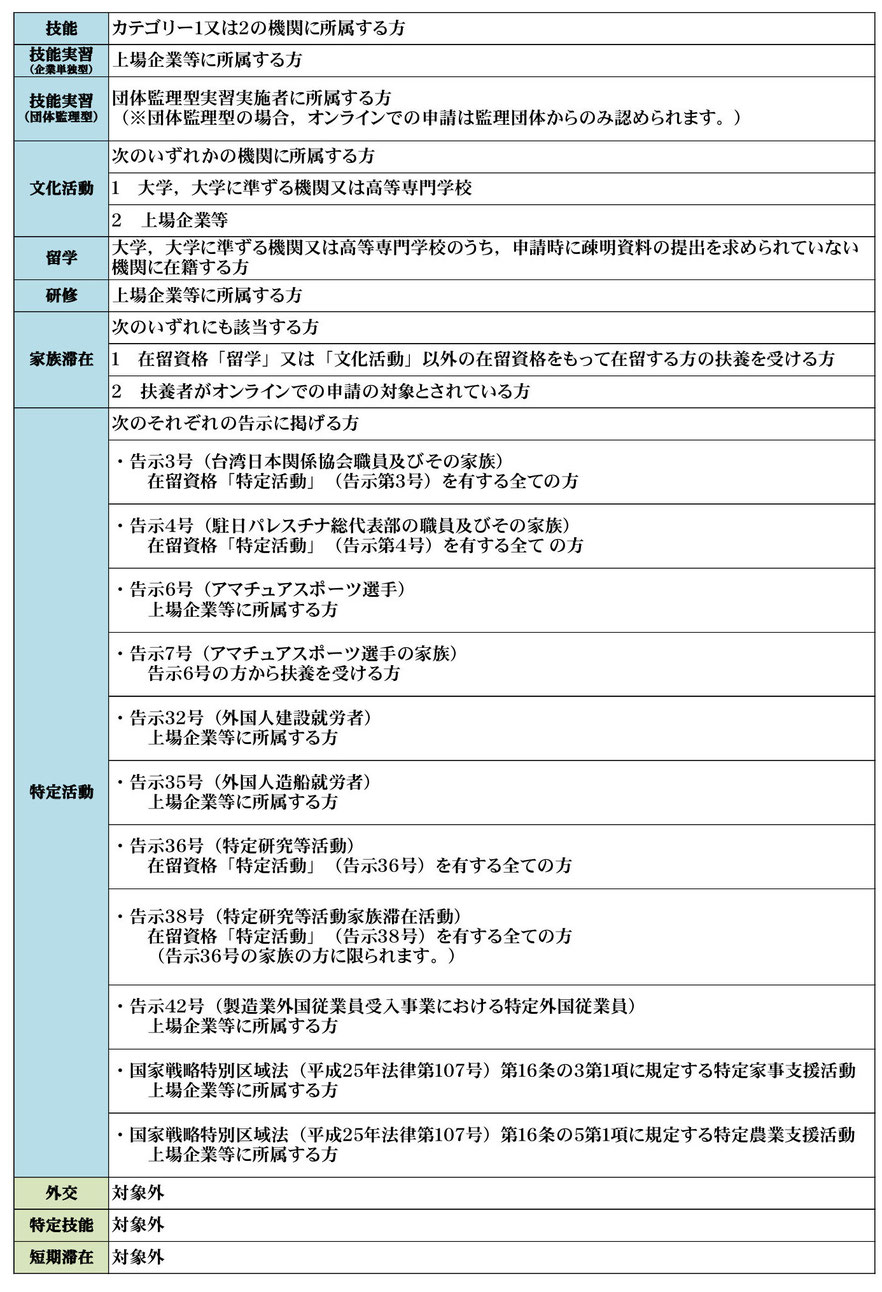

カテゴリー1

(1) 日本の株式上場会社

(2) 保険業を営む相互会社

(3) 国、地方公共団体

(4) 独立行政法人、特殊法人、特別認可法人、国・地方公共団体認可の公益法人

(5) 法人税法別表第1に上げる公益法人

カテゴリー2

前年分の給与所得の源泉徴収票等の法定調書合計表の源泉徴収税額が

1,500万円以上であることが証明された団体又は個人

特定技能については更新者が出てくる頃までに対象になると思われます。(希望的予想)